El CUFE (Código Único de Factura Electrónica) es probablemente el concepto técnico más mencionado en la facturación electrónica panameña, y también uno de los menos comprendidos. Si tu empresa emite o recibe facturas con CUFE, este artículo lo explica de forma clara: qué es, qué información codifica, cómo se genera y, sobre todo, cómo consultarlo y validarlo en el portal de la DGI paso a paso.

Importante: este artículo es educativo. El formato técnico del CUFE puede actualizarse mediante resoluciones de la DGI. Verifica los requisitos vigentes con tu PAC o asesor fiscal.

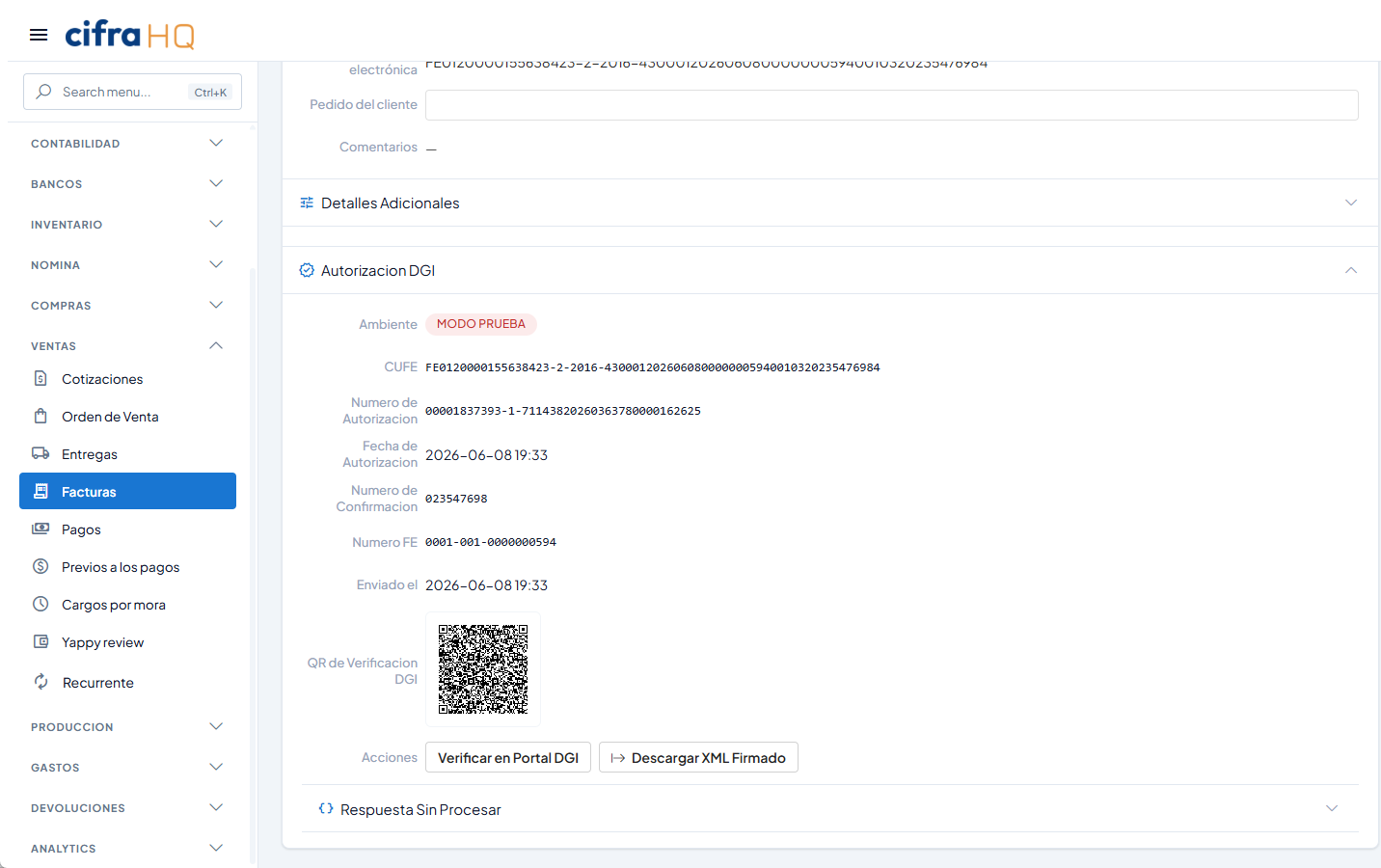

Cómo consultar un CUFE en el portal de la DGI (paso a paso)

- Ingresa al portal de Factura Electrónica de la DGI (dgi-fep.mef.gob.pa) y abre la consulta "Facturas por CUFE", o escanea el código QR de la factura.

- Introduce el código CUFE que aparece en la factura electrónica.

- Verifica los datos que devuelve el sistema: emisor, receptor, fecha, monto y estado (aceptada o anulada).

- Si el sistema no encuentra el CUFE, la factura no es válida ante la DGI; solicita al emisor que la reemita.

En cifraHQ, la validación del CUFE ante la DGI ocurre de forma automática al emitir y al recibir facturas electrónicas, sin pasos manuales.

¿Qué es el CUFE?

El CUFE es un código alfanumérico único e irrepetible que identifica cada factura electrónica emitida en Panamá bajo el régimen de la Ley 256 de 2021. Cumple tres funciones críticas:

- Identificación única: como un "DNI" para cada factura. Dos facturas nunca tienen el mismo CUFE.

- Trazabilidad ante la DGI: con el CUFE, cualquiera (cliente, auditor, DGI) puede verificar que la factura existe en el sistema.

- Integridad: el CUFE se genera a partir de los datos clave de la factura. Si algún dato cambia, el CUFE deja de ser válido.

Es similar conceptualmente al CUFE colombiano o al timbrado mexicano (TFD) - pero con su propio formato y reglas establecidas por la DGI panameña.

¿Quién genera el CUFE?

El CUFE no lo genera el emisor. Lo genera el PAC (Proveedor Autorizado Calificado). Esto es un control fundamental: solo los PAC certificados bajo la Resolución 201-7136 tienen autorización para generar CUFEs válidos.

El flujo:

- El emisor prepara los datos de la factura en su ERP/sistema.

- El emisor firma digitalmente la factura con su certificado.

- La factura se envía al PAC.

- El PAC valida los datos y la firma del emisor.

- El PAC calcula y aplica el CUFE según el algoritmo definido por la DGI.

- El PAC transmite a la DGI y retorna el CUFE al emisor.

- El emisor entrega al cliente la factura con el CUFE incluido.

Si tu sistema "genera CUFE" sin pasar por un PAC, no es un CUFE válido - es un código local que no tiene reconocimiento legal y la factura no cumple con la Ley 256.

¿Qué datos codifica el CUFE?

El CUFE se calcula como un hash criptográfico sobre un conjunto de datos clave de la factura. Aunque el formato exacto puede variar según resolución, típicamente incluye:

- RUC del emisor.

- Número de la factura (numeración correlativa del emisor).

- Fecha y hora de emisión.

- RUC del receptor (si aplica).

- Monto total de la factura.

- ITBMS facturado.

- Datos del PAC que la procesó.

Como es un hash, cambiar cualquiera de estos datos produce un CUFE diferente. Eso garantiza la integridad: si alguien intentara modificar una factura después de emitida, el CUFE original quedaría inconsistente con los datos modificados.

Formato típico

El CUFE es una cadena alfanumérica larga (típicamente 40-60 caracteres) que combina:

- Un prefijo o identificador del PAC.

- Una fecha codificada.

- Un hash del contenido de la factura.

- Un dígito verificador.

Ejemplo conceptual (no usar como real):

FE0202604280123456789ABCDEF...XYZ987

El formato exacto se rige por la Resolución 201-7136 de la DGI y sus actualizaciones.

¿Cómo se valida un CUFE?

Existen varias formas de validar que un CUFE es legítimo:

1. Portal de la DGI

La DGI ofrece un portal de consulta donde cualquier persona puede ingresar un CUFE y verificar:

- Que la factura existe en el sistema.

- Los datos clave de la factura (emisor, receptor, fecha, monto).

- El estado (aceptada, anulada).

Esto es útil para los clientes que reciben una factura y quieren verificar su autenticidad antes de procesarla.

2. Validación automática en el ERP receptor

Sistemas modernos como cifraHQ pueden consultar automáticamente la DGI cuando reciben una factura electrónica para confirmar el CUFE. Esto evita aceptar facturas con CUFE inválido por error.

3. Inspección manual del XML

El XML de la factura electrónica contiene el CUFE en una etiqueta específica (<CUFE> o equivalente). El XML también incluye la firma digital del PAC, que se puede validar criptográficamente con el certificado público del PAC para verificar que la factura no ha sido alterada.

CUFE en facturación de venta vs nota de crédito

Tanto las facturas de venta como las notas de crédito y notas de débito llevan CUFE - cada documento tipo tiene su propio CUFE único.

Cuando emites una nota de crédito que anula una factura previa:

- La nota de crédito tiene su propio CUFE nuevo.

- En el XML, debe referenciar el CUFE de la factura original que está anulando o ajustando.

- La DGI reconcilia el ajuste y refleja la operación neta.

¿Qué pasa si el CUFE es inválido?

Escenarios posibles y consecuencias:

| Escenario | Consecuencia |

|---|---|

| CUFE inexistente en DGI | La factura no tiene validez fiscal; el receptor no puede tomar crédito fiscal. |

| CUFE generado fuera del sistema | Sanciones para el emisor; la factura es inválida. |

| CUFE de un PAC no autorizado | Inválido - solo PAC certificados pueden generar CUFE. |

| Datos de factura alterados después de emitida | El CUFE deja de coincidir; auditoría detecta inconsistencia. |

| Factura con CUFE pero no transmitida a DGI | Caso de contingencia; debe transmitirse cuando se restablezca el servicio. |

CUFE provisional (contingencia)

Cuando hay caída del PAC o problemas de conectividad con la DGI, la normativa contempla un CUFE provisional (formato específico de contingencia) que permite seguir facturando. Cuando se restablece la conectividad:

- El PAC retransmite las facturas pendientes.

- Se confirma el CUFE definitivo (que típicamente reemplaza al provisional).

El sistema del emisor debe manejar este flujo automáticamente. Operaciones manuales en contingencia son fuente de errores.

CUFE en el Formulario 430 y créditos fiscales

Para que un receptor pueda tomar crédito fiscal del ITBMS de una factura recibida, esa factura debe:

- Estar válidamente emitida (con CUFE en el sistema DGI).

- Tener el CUFE registrado en los libros contables y reportes del receptor.

- Ser un gasto deducible vinculado a operaciones gravadas.

Sin CUFE válido, la factura es inadmisible como respaldo de crédito fiscal - incluso si el emisor sí declaró el ITBMS de su lado.

Errores comunes con el CUFE

- No conservar el CUFE en el sistema contable: el CUFE debe quedar archivado junto con cada factura para auditoría y trazabilidad.

- Aceptar facturas sin verificar el CUFE: el receptor asume el riesgo de tomar crédito fiscal sobre una factura inválida.

- Confundir el número de factura con el CUFE: son cosas distintas - la factura tiene su número correlativo del emisor Y el CUFE generado por el PAC.

- Anular facturas sin emitir nota de crédito: en facturación electrónica, la "anulación" se hace con nota de crédito que referencia el CUFE original. No basta con destruir el documento.

- Usar el CUFE en lugar del XML para el archivo digital: el archivo digital debe incluir el XML completo firmado por el PAC, no solo el CUFE.

Cómo cifraHQ maneja el CUFE

cifraHQ obtiene automáticamente el CUFE de cada factura emitida desde el PAC integrado, lo registra en el módulo de facturación junto con el XML firmado, valida automáticamente el CUFE de las facturas recibidas de proveedores antes de aceptarlas como crédito fiscal, archiva digitalmente todas las facturas con su CUFE por el plazo legal de 5 años, y produce los reportes contables y fiscales con la trazabilidad CUFE → factura → asiento contable → declaración 430.

¿Listo para implementar facturación electrónica con CUFE en tu empresa? Solicita una demo o conoce más sobre la Ley 256 de 2021.

Recursos oficiales

- Dirección General de Ingresos (DGI) - portal de consulta CUFE

- Resolución 201-7136 - formato técnico CUFE

- PAC autorizados comparados - quién puede generar CUFE válido

Este artículo es educativo. El formato técnico del CUFE y los procedimientos pueden actualizarse mediante resolución de la DGI; verifica siempre con tu PAC o asesor fiscal.